ქართული

ქართული“კრედიტინფო პრედიქტორის” სქორქარდის ახალი თაობა საქართველოში

“კრედიტინფო პრედიქტორის” სქორქარდის ახალი თაობა საქართველოში

2013 წლის 8 იანვარს საქართველოში კრედიტის გამცემ კომპანიებს წარედგინათ “კრედიტინფო პრედიქტორის” სქორქარდის (CIP) ახალი ვერსია. განახლებული სქორი, რომელშიც გამოყენებულია კრედიტინფო საქართველოს მდიდარი პოზიტიური მონაცემები უფრო მეტად გააუმჯობესებს საკრედიტო რისკთან დაკავშირებულ გადაწყვეტილებებს.

CIP მოდელები 18 თვეზე მეტია გამოიყენება საქართველოში და მუდმივად ხდება მათი გადასინჯვა და დარეგულირება. ახალ მოდელში ფართოდ გამოიყენება საკრედიტო ბიუროში არსებული პოზიტიური მონაცემები, რის შედეგადაც მიღწეული იქნა პროგნოზირების შესაძლებლობის გაზრდა 16%-ით. მოდელის მნიშვნელოვან უპირატესობას წარმოადგენს მომხმარებლის გადახდის სტატუსის სხვადასხვა კომპონენტებზე ორიენტაცია. იგი მოიცავს არა მხოლოდ ნეგატიური გადახდების მაჩვენებელს, არამედ წაახალისებს საკრედიტო კონტრაქტებში კარგი გადახდების ისტორიის მქონე პირებს.

მოდელი ასევე მოიცავს სპეციალურ ცვლად მაჩვენებელს იმ ქვეყნისთვის, რომელიც ქმნის საქართველოს ბაზრისთვის ზუსტად მორგებულ სქორქარდს.

“კლიენტებისთვის ძალიან მნიშვნელოვანია იმის ცოდნა, რომ ჩვენ რეგულარულად ვაუმჯობესებთ CIP სქორქარდს. კმაყოფლი ვარ შედეგებით, ვინაიდან ვხედავ, რომ უფრო და უფრო მეტი გამსესხებელი აღიქვამს სქორქარდს თავისი გასესხების პროცედურის არსებით კომპონენტად” – აღნიშნავს კრედიტინფო საქართველოს გენერალური დირექტორი ალექსანდრე გომიაშვილი.

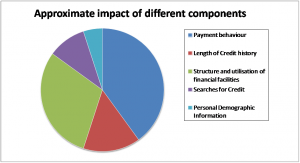

წარმოგიდგენთ სქორქარდის ძირითად კომპონენტებს რათა ნათელი გახდეს სქორქარდის მნიშვნელობა და პროგნოზირების შესაძლებლობა:

CIP სქორის კომპონენტები და სავარაუდო აგებულება:

- 40% – გადახდა

დროულად გადახდილი ანგარიშები ზრდის სქორს (ქულობრივ მაჩვენებელს), მაშინ როდესაც დაგვიანებული გადახდების გამო სქორი იკლებს. - 15% – საკრედიტო ისტორიის ხანგრძლივობა

ჩვეულებრივ რამდენიმე თვის შემდეგ ვლინდება ხოლმე აქვს თუ არა შესაძლებლობა მომხმარებელს გადაიხადოს კრედიტი. - 30% – ფინანსური საშუალებების სტრუქტურა და გამოყენება

CIP სქორები შესაძლებელია გაუმჯობესდეს ვალის გადახდით და კრედიტის უტილიზაციის კოეფიციენტის შემცირებით. სწრაფი სესხების გამოყენებამ შესაძლებელია ასევე გამოიწვიოს უფრო დაბალი სქორის (ქულის) მაჩვენებლი. - 10% – საკრედიტო ძიება

საკრედიტო ძიებებმა, რომელსაც ადგილი აქვს მაშინ, როდესაც კლიენტები აკეთებენ განაცხადს საკრედიტო ბარათებზე ან სესხზე (განახლებადზე ან სხვაგვარად), შესაძლებელია უარყოფითად იმოქმედოს CIP სქორზე, განსაკუთრებით იმ შემთხვევაში თუ ძიება განხორციელებულია სხვადასხვა კლიენტების მიერ. - 5% – პერსონალური დემოგრაფიული ინფორმაცია

როგორ შეიძლება ბიუროს სქორის გამოყენება

CIP სქორი და რისკის შეფასება ფართოდ გამოიყენება კრედიტის გამცემი კომპანიების მიერ საკრედიტო რისკის შეფასების ეფექტურობისა და პროდუქტიულობის განსაზღვრისთვის. CIP გვთავაზობს 3 ტიპის პროდუქტს, რომელიც ეხმარება კრედიტის გამცემს განმცხადებლის ან არსებული კლიენტის რისკთან დაკავშირებული გადაწყვეტილების მიღებაში:

• საკრედიტო სქორი და ვალდებულების შეუსრულებლობის ალბათობა

• 9 დონიანი რისკის ხარისხი “ა”-დან “ე”-მდე

• მიზეზის კოდი

თუ მომხმარებელი შეფასებულია დაბალი სქორით (ქულებით) კრედიტის გამცემი მიზეზის კოდებში ყოველთვის ხედავს რატომ არის კლიენტი მაღალი რისკის მატარებელი.

“კრედიტინფო პრედიქტორი” შეიძლება გამოყენებული იქნას რამდენიმენაირად: დამოუკიდებლად – არსებული ფორმით, შიდა სქორთან ერთად, ან როგორც რისკის მართვის ციკლის ნაწილი.

კრედიტინფოს შეუძლია უზრუნველყოს ცალკე კონსულტაცია იმ ორგანიზაციისთვის, რომელსაც სურს CIP-ის ინტეგრირება თავის გასესხების პროცედურაში. დამატებითი ინფორმაციისათვის მიმართეთ “კრედიტინფო საქართველოს”. info@creditinfo.ge

ბოლო სიახლეები

სიახლეები

სიახლეები